证券之星 李若菡云南配资公司

在业绩持续承压的背景下,八亿时空(688181.SH)正通过拓展边缘计算新业务和布局光刻胶树脂寻求突破。

证券之星注意到,受支柱业务混合液晶表现疲软的影响,公司营收持续缩水。同时,研发费用和管理费用的攀升挤压了公司的盈利空间,其归母净利润去年缩水近三成,创上市以来新低。业绩不佳之际,公司还遭遇了大股东的减持。

面对业绩困境,公司开始拓展边缘计算新业务,但首单合同金额较小,预计带来的增量有限。同时,公司重点布局的光刻胶树脂业务迎来新进展,但考虑到行业技术壁垒和客户认证周期,该业务能否助力公司扭转颓势尚待观察。

连续两年营利双降,遭大股东减持

公开资料显示,八亿时空主要从事显示用液晶材料、聚合物分散液晶(PDLC)、有机电致发光材料(OLED)、聚酰亚胺(PI)、光刻胶材料的研发、生产和销售。

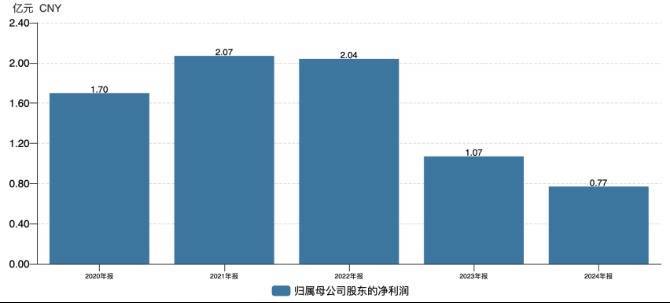

近年来,公司业绩持续承压,2023年及2024年连续两年出现营利双降的情况。相应报告期内,公司的营收分别为7.99亿元、7.37亿元,同比分别下滑14.43%、7.77%;归母净利润分别为1.07亿元、0.77亿元,同比分别下滑47.62%、28.27%。

证券之星注意到,八亿时空营收下滑主要受混合液晶业务的拖累。

公司主要有混合液晶、液晶单体两大产品线。其中,混合液晶作为公司的营收支柱,为公司贡献超九成的收入。2023年及2024年,受行业整体竞争压力和客户成本控制等因素的影响,公司混合液晶实现营收分别为7.45亿元、6.7亿元,同比分别下滑15.84%、10.02%。

公司客户集中度较高的风险也进一步显现。长期以来,公司来自前五大客户的收入占总营收的比重超过八成。其中,京东方作为公司的第一大客户,为公司贡献了超五成营收。2023年及2024年,公司前五大客户收入持续下滑,分别为7亿元和6.11亿元,同比分别下降17.72%、12.62%。

从利润端来看,2023年,受产品价格下跌、毛利率下滑以及加大研发投入等因素影响,公司归母净利润出现下滑。2024年,战略发展相关咨询费增加以及计提的股份支付增加推高了管理费用,加之研发费用进一步增长,导致公司归母净利润进一步下滑。

2024年,八亿时空的管理费用及研发费用分别为5574.58万元、8802.95万元,同比分别增长21.46%、12.5%。同期,公司归母净利润同比跌近三成,创2020年上市以来新低。

业绩不佳的背景下,八亿时空遭到了公司大股东的减持。

2024年12月4日-12月5日,公司股东北京首钢基金有限公司(以下简称首钢基金)及其一致行动人北京京西创业投资基金管理有限公司(以下简称京西创业)合计减持134.48万股,合计持股比例由7.38%减少至6.38%。

随后在12月10日-12月12日,首钢基金及京西创业再次减持公司186.21万股,合计持股比例由6.38%减少至4.99998%,持股比例降至5%以下。

在本次减持前,首钢基金和京西创业对八亿时空的持股比例分别为4.4%、2.98%,为公司的第二大股东及第三大股东。减持后,截至2024年12月末,上述两大股东均已退出前十大股东之位。

结合股价走势来看,在上述两大股东减持期间,公司股价维持在32元/股的高位区间波动,其中2024年12月10日盘中更是一度触及36.61元/股的年内新高。

锂电项目搁浅,多元化布局成效待考

证券之星注意到,业绩下滑之下,八亿时空试图通过拓展边缘计算新业务来寻找突破。

7月9日,公司发布公告称,其全资子公司浙江八亿时空先进材料有限公司(以下简称浙江八亿时空)与中国广电四川网络股份有限公司龙泉驿区分公司签署《网络技术服务合同》,开展边缘计算新业务。

公告披露,浙江八亿时空为“2025年边缘计算设备租赁及网络技术服务项目” 提供网络及技术服务等专项服务,合同金额为1091.97万元(含税)。

值得注意的是,尽管公司的边缘计算已取得增值电信业务经营许可证,具备了开展互联网数据中心业务的资质,但合同金额较小,且新业务的开展尚存技术风险及合同履约风险,该业务为公司带来的增量预计较为有限。

实际上,在边缘计算业务之前,八亿时空曾有意进军六氟磷酸锂市场。2022年,公司曾宣布投资2.8亿元,建设年产3000吨六氟磷酸锂项目,该项目的实施主体也是子公司浙江八亿时空。彼时八亿时空认为,锂离子电池电解液行业迎来高速发展机遇,而作为锂电池电解液核心材料的六氟磷酸锂的需求量也持续增长。

但该项目发展不如预期。近两年来,锂电新能源行业经营环境发生了较大变化,电解液市场价格迅速下跌。今年4月,公司决定终止年产3000吨六氟磷酸锂项目事项。

除了上述业务外,八亿时空重点布局的光刻胶树脂业务迎来新进展。

据《证券时报》报道,7月21日,由公司自主规划与设计的国内首条百吨级半导体KrF光刻胶树脂高自动化柔性及量产双产线建成。

据了解,八亿时空此次同步建成两条产线,分别为高柔性研发中试线与高产能量产线,前者针对国内光刻胶厂商及科研机构“小批量、多品种”的研发验证需求;

后者则针对已通过验证、进入稳定量产阶段的光刻胶产品对树脂的规模化需求。

需要指出的是,长期以来,光刻胶树脂在全球范围内处于高度垄断状态,其核心技术包括分子结构设计、聚合物分散度控制、纯化工艺等环节壁垒较高,因此外界对公司的光刻胶树脂业务十分关注。

2024年,八亿时空在光刻胶树脂业务实现量产。公司在年报提及,八亿时空旗下的上海八亿时空在实现百公斤级别光刻胶树脂出货的水平上,完成多款树脂的客户验证工作。

公司在7月21日的投资者说明会上表示,随着新建产能的逐步释放,预计2025年下半年光刻胶树脂业务将实现千万级营收规模。考虑到光刻胶树脂的技术壁垒较高、客户认证周期较长,该业务能否帮助公司重回业绩增长轨道云南配资公司,仍需进一步观察。(本文首发证券之星,作者|李若菡)

优配网提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯